La fiebre de la Inteligencia Artificial tiene un ganador inesperado: Real Estate

Lejos de las peleas por el dominio de Inteligencia Artificial entre Google, OpenAI, Meta y Microsoft, hay una categoría de activos que está capitalizando estas inversiones descomunales: real estate.

La oportunidad

En los últimos meses ha destacado el impacto en la economía “real” de la Inteligencia Artificial pues, para desplegar estos modelos y productos digitales se necesita infraestructura física: centros de datos, fábricas de semiconductores y plantas generadoras de electricidad.

UBS estima que las empresas invertirán $375,000 millones de dólares ($375 Billion USD) en 2025 en infraestructura y ese número subirá a $500,000 millones de dólares ($500 Billion USD) en 2026.

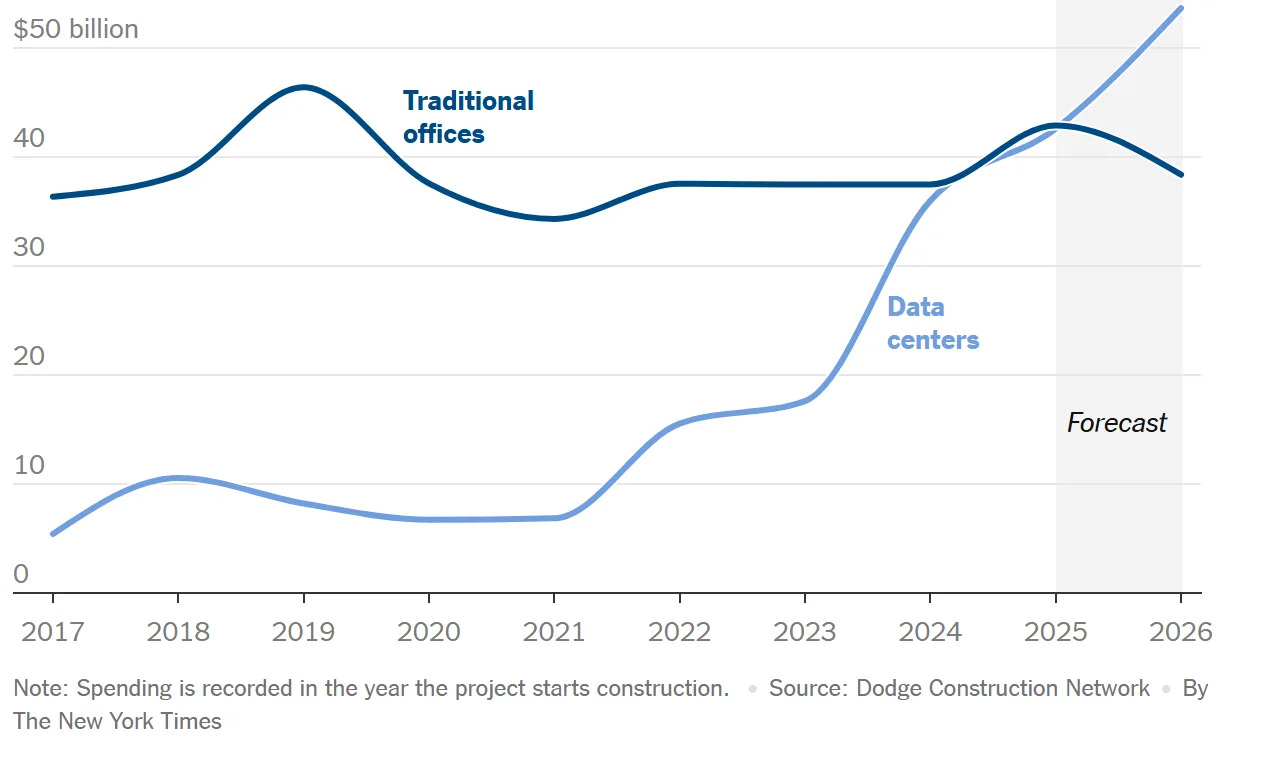

En Estados Unidos se están construyendo más centros de datos que oficinas, abriendo una oportunidad muy interesante para desarrolladores inmobiliarios en este espacio.

Fuente: NYT

En la fiebre del oro, vende picos y palas

La construcción de centros de datos ha sido una gran oportunidad para desarrolladores inmobiliarios en el sector industrial pues se han podido diversificar rápidamente a un nicho que tiene mucho capital.

El gigante de la construcción, Skanska, estima tener un crecimiento anual de 13% sostenido hasta el 2029 solo en construcción de centros de datos. Es, por mucho, su división de más rápido crecimiento.

Amrize, uno de los principales proveedores de materia prima para el sector de la construcción, creó un concreto “optimizado para la I.A.” para los data centers de Meta.

El impacto también lo han aprovechado administradores y corredores inmobiliarios.

CBRE aumentó sus ingresos derivados de centros de datos de 3% a 10% entre 2021 y 2024. La firma cerró transacciones por $9,000 millones de dólares ($9 Billion USD) solo en 2024.

Para JLL la participación de administración de este tipo de centros es ya el 10% de sus ingresos.

¿Habrá oportunidad en México?

Sin duda. Además de una infraestructura de fibra óptica robusta, México tiene un atributo clave: la proximidad a Estados Unidos, el principal mercado para estos centros. La baja latencia en ubicaciones cercanas a la frontera, sumada al mismo huso horario, hacen del país una opción muy atractiva.

Sin embargo, para capitalizar esta oportunidad, se deben superar dos retos críticos. El primero es el altísimo requerimiento de energía eléctrica: se estima que cada rack para cargas de IA puede demandar 30–100 kW. El segundo es la disponibilidad de agua para los sistemas de enfriamiento. Estos centros generan mucho calor y, para maximizar el desempeño y la vida útil del equipo, conviene operarlos a bajas temperaturas.

Pareciera que, como en la fiebre del oro, los ganadores están siendo los que venden recursos para satisfacer la investigación y desarrollo de las grandes empresas tecnológicas.

Firmas de corretaje inmobiliario y constructoras están capitalizando esta fiebre de la IA en Estados Unidos.

¿Veremos a empresas como FIBRA Mty y FIBRA Uno entrar de lleno a este nicho?